„Jsme pojištěni na velkou část, ale samozřejmě jen do určité úrovně. Horší ale je, že nemáme pojištění na přerušení provozu, to by nám teď docela pomohlo. Odstavení výroby bude jeden až dva měsíce, pak se to snad podaří provizorně obnovit. Do plného stavu se dostaneme tak do půl roku, jelikož nové stroje mají dodací lhůty až šest měsíců.“

Doslova mě bolí když čtu příběhy firem, které zasáhly povodně a jsou špatně pojištěné či některá zásadní oblasti jako přerušení provozu nemají vůbec. Pojišťovací makléři se snaží klienty vzdělávat i přesvědčovat, ale je vidět, že je před námi ještě hodně práce ….

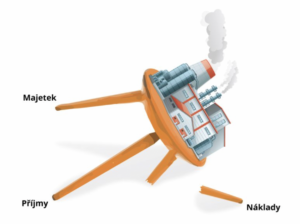

Při vzdělávání kolegů v INSIA a.s. Insurance Broker Network používám „pravidlo trojnožky“ – třeba pomůže i vám.

Stejně jako trojnožka MUSÍ mít 3 nohy, jinak spadne 😀

MUSÍ kvalitní pojištění firmy pokrývat tyto 3 oblasti:

1) MAJETEK – firemní aktiva = budovy, stroje, vybavení, zásoby atd. Z tohoto pojištění je možné dané věci opravit či pořídit nové

2) PŘÍJMY – přerušení provozu – Z tohoto pojištění se platí mzdy zaměstnanců, splátky úvěrů či leasingu a další fixní náklady, které běží, i když firma „stojí“. Patří sem i pojištění pohledávek (neuhrazených faktur)

3) NÁKLADY – odpovědnost za škodu – Z tohoto pojištění se platí nečekané náklady jako odškodnění za způsobenou újmu

Existuje spousta dalších druhů pojištění, ale bez těchto třech základních se odpovědný majitel firmy neobejde …

Autor: předseda Asociace českých pojišťovacích makléřů Ivan Špirakus

Mobilní operátoři o nás vědí kde co. Data prodávají jako„TelcoScore“. Co už prodali o vás?

Mobilní operátoři o nás vědí kde co. Data prodávají jako„TelcoScore“. Co už prodali o vás?

Chcete si pronajmout byt nebo vzít půjčku? Vedle tradičního prověření v registrech…

Dopis od popularizátora hnutí FIRE: je akciový trh v bublině?

Dopis od popularizátora hnutí FIRE: je akciový trh v bublině?

Wow, viděli jste nedávno akciový trh? – A když říkám nedávno, myslím…

Bolestné: Víte, na co máte od pojišťovny nárok?

Bolestné: Víte, na co máte od pojišťovny nárok?

V minulém roce přijal parlament nový zákon č. 30/2024 Sb., který zapracovává…