To, že si klienti vybírají pojišťovnu, je věc známá. Jenže i pojišťovna si vybírá klienty. Pokud z nějakého důvodu o daného klienta již nestojí, má různé cesty, jak se ho zbavit.

Na shledanou, kliente

Pojištění je spojeno s jistotou a obvykle se uzavírá na dlouhou dobu. Mnoho klientů proto logicky očekává, že to, co si s pojišťovnou dohodnou na začátku pojištění, je takzvaně tesáno do kamene. Co je psáno, to je přeci dáno. Už asi tušíte, že takhle jednoduché to nebude. Řada pojišťoven si totiž ponechává otevřená vrátka pro případ, že pro ně bude z ekonomických důvodů výhodné se s klientem rozejít. Pro vás to však může znamenat nemalé obtíže při získání nového pojištění.

Mezi základní možnosti, jak pojišťovna může uniknout před nepohodlným či nerentabilním klientem, patří:

1. Výpověď pojištění

Pojišťovny podle české legislativy mohou vypovědět neživotní pojištění, nemají však možnost vypovědět životní pojištění. To, co vše je považováno za životní pojištění, se mezi pojišťovnami různí. Pojišťovnám také nic nebrání vzdát se práva výpovědi i u neživotního pojištění. V praxi to například znamená, že některé pojišťovny mohou libovolně vypovědět i pojištění invalidity či pojištění závažných onemocnění. Setkal jsem se tak s případy, kdy pojišťovna vypověděla pojištění invalidity po tom, co klient nahlásil trvalé následky úrazu. Je proto výhodnější, když pojišťovna nemá právo vypovědět nejen pojištění smrti, ale ani pojištění invalidity či závažných onemocnění.

2. Jednostranná změna pojistných podmínek

Když nejde pojištění vypovědět, pojišťovna vám může změnit podmínky pojištění. Dříve to možné nebylo, od platnosti takzvaného nového občanského zákoníku to již lze. Pojišťovna si to však musí ujednat v pojistných podmínkách a splnit určité podmínky.

V podmínkách některých produktů tak najdeme například následující ustanovení:

· Pojišťovna může jednostranně změnit pojistné podmínky, pokud dojde ke změně jakéhokoliv právního předpisu či ustálené soudní praxe.

· Pojišťovna může změnit definice nemocí a výši plnění za zhoubná nádorová onemocnění.

· Pojišťovna má právo v případě vzniku rozumné potřeby změny (zejména v návaznosti na vývoj právního prostředí, při změně přístupu příslušného dohledového orgánu, v zájmu zlepšení kvality poskytovaných služeb, v souvislosti s technickým rozvojem, z důvodu podstatné změny tržních podmínek nebo při spuštění nové verze produktu) provést přiměřenou změnu pojistných podmínek a/nebo sazebníku poplatků či tabulek.

Ačkoliv potřeba změny podmínek může být rozumná z pohledu pojišťovny, nemusí být rozumná z pohledu klienta.

3. Navýšení pojistného

Pokud nejde pojištění vypovědět ani změnit podmínky, má pojišťovna ještě jednu možnost: neúměrně zdražit.

I když tedy má klient výši pojistného napsanou ve smlouvě, neznamená to, že musí cena pojištění zůstat neměnná po celou dobu trvání pojištění. Mnoho pojišťoven si ponechává zákonnou možnost změnit pojistné z důvodu změny podmínek, které jsou pro stanovení jeho výše rozhodující. Pojišťovna může klienta nalákat na nízké pojistné a pokud bude pojišťovna muset vyplácet pojistné plnění častěji než kalkulovala, tak pojistné zvýší.

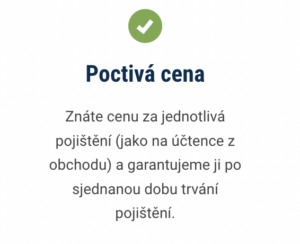

Pouze některé pojišťovny pojistné garantují po celou dobu trvání pojištění. Takto se na internetu chlubí jedna z pojišťoven:

Akademie peněz nahlédla do pojistných podmínek a zjistila následující významné rozdíly mezi pojišťovnami. Každý klient by o tomto měl vědět. Lepší, když se to dozví přímo od svého finančního poradce než z článku z médií.

TENTO ČLÁNEK JE DOSTUPNÝ POUZE PRO PŘIHLÁŠENÉ UŽIVATELE.

Finanční poradci sobě aneb Tip na aktivně řízený akciový fond

Finanční poradci sobě aneb Tip na aktivně řízený akciový fond

😍 Před lety jsem se zamilovala. A tahle láska trvá dodnes. Při…

Jak přistupovat k „věcem", které nelze koupit za žádný peníze?

Jak přistupovat k „věcem", které nelze koupit za žádný peníze?

Dnes se mi roztrhly pantofle a vzal jsem je k obuvníkovi. Obuvníkem…

Pro finanční poradce: kouč jako investice

Pro finanční poradce: kouč jako investice

Když mi bylo nabídnuto, napsat o koučinku na tento portál, primárně určenému…