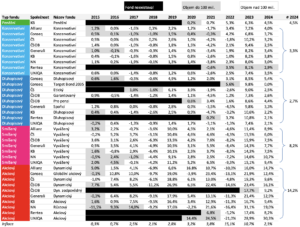

Penzijní fondy na svých webech zveřejnily ceny jednotek svých fondů, ze kterých lze snadno dopočítat zhodnocení za celý předchozí rok. Který fond vydělal svým klientům nejvíce?

Zhodnocení fondů za rok 2024

Na trhu působí 9 penzijních společností, které nabízejí celkem 36 tzv. účastnických fondů. Zákon předepisuje pouze jeden fond jako povinný (tzv. konzervativní povinný fond), nabídka ostatních fondů záleží pouze na rozhodnutí každé penzijní společnosti.

Aby přehled zhodnocení fondů dával smysl, je třeba porovnávat jablka s jablky, a ne s hruškami. Všech 36 fondů lze rozdělit do 5 skupin. Jednu z nich tvoří již zmíněné „konzervativní“ fondy, které investují opatrně. Pouze jedna penzijní společnost nabízí ještě opatrnější fond, tzv. „peněžní“. „Dluhopisové“ fondy investují převážně do dluhopisů, „smíšené“ fondy zhruba polovinu do dluhopisů a druhou polovinu do akcií. Poslední skupinu tvoří „akciové“ fondy investující téměř vše do akcií.

Z tabulky zhodnocení je vidět, že se v roce 2024 dařilo akciím. Díky jejich zhodnocení dosáhly akciové fondy průměrného zhodnocení 14,2 %. Stejné akcie obsažené ve smíšených fondech pomohly těmto fondům k druhému místu s průměrným zhodnocením 8,2 %. Naopak nejslabší výkon v minulém roce předvedly dluhopisy s průměrným výnosem 2,7 %. Všechny fondy za rok 2024 dosáhly nezáporného zhodnocení od 0 % až po maximálních 30,3 %.

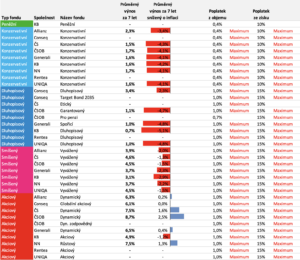

Dlouhodobé zhodnocení fondů

U dlouhodobého investování (nejen na penzi) není důležitý výsledek za jeden rok, ale za delší časové období. Aby byly výsledky srovnatelné mezi jednotlivými fondy, je třeba uvažovat stejně dlouhé období a zohlednit i objem fondu. Většina fondů má za sebou již historii nejméně 7 let, během které byla hodnota fondu vyšší než 100 miliónů Kč. Pokud v další tabulce hodnota u fondu není uvedena, pak podmínku 7 let a velikost 100M+ zatím nesplňuje.

Druhá důležitá poznámka k výpočtu je způsob určení průměru. V běžném životě se nejčastěji používá tzv. aritmetický průměr. V případě výpočtů výnosů z časových řad se ukazuje jako lepší tzv. geometrický průměr, a právě ten byl použit. Výnos snížený o inflaci byl vypočten tak, že zhodnocení fondu v daném roce bylo poníženo o inflaci daného roku a následně z takto upravených čísel byl spočítán také geometrický průměr. Pro rok 2024 byl použit odhad inflace ve výši 2,3 %.

Z druhé tabulky je vidět, že pouze akciovým fondům se v 7letém horizontu daří porážet inflaci. Nejvyššího zhodnocení za posledních 7 let dosáhly ČSOB Dynamický fond, ČS Dynamický fond a NN Růstový fond.

Téměř všechny penzijní společnosti účtují maximální možné poplatky, které povoluje zákon. Jedná se o poplatek 1 % z objemu investic a poplatek 15 % ze zisku. Právě poplatek ze zisku je v zákoně definován příliš volně. I když kvůli inflaci fond reálně peníze nezhodnotí, i tak může penzijní společnost účtovat tento poplatek. Mnohem lepší by byla podmínka, že poplatek ze zisku může být účtován pouze z té části zhodnocení, která v dlouhodobém horizontu překonává inflaci.

Porovnání výnosu s indexem

Akciové fondy se postupně stanou nejdůležitějším typem fondu doplňkového penzijního spoření. Pojďme se na ně zaměřit a zkusit odpovědět na otázku, jak dobře tyto fondy v roce 2024 zhodnotily prostředky svých klientů.

Průměrný výnos akciových fondů v minulém roce byl 14,2 %. Je to moc nebo málo? Odpověď dá porovnání výnosu fondů s tím, jak se vyvíjel akciový trh v daném roce. Existují různé ukazatele (indexy), které umí měřit průměrný tržní výnos. Jedním z nejznámějších ukazatelů je index MSCI World. Ten měří průměrné zhodnocení akcií velkých a středních společností v rozvinutém světě.

Pokud by si investor koupil na počátku roku 2024 ETF kopírující index MSCI World s nákladovostí 0,2 %, pak by získal výnos 19 %, tedy více než je průměrné zhodnocení akciových účastnických fondů 14,2 %. Ve skutečnosti díky oslabení koruny vůči dolaru by výnos byl ještě vyšší, až 29 %. Právě podobné hodnoty se podařilo v roce 2024 dosáhnout UNIQA Akciovému fondu.

Většina fondů ale nedosáhla (dolarového) výnosu indexu 19,2 %. Ukazuje se (opět), že pro investiční manažery aktivně spravovaných fondů (a je jedno zda penzijních nebo jiných) je obtížné dlouhodobě překonávat zhodnocení akciových indexů. I proto se investoři na celém světě postupně odvracejí od drahých aktivně spravovaných fondů a své prostředky přesouvají do tzv. ETF (Exchange Traded Fund) s nízkými poplatky a se strategií kopírující zhodnocení vybraných akciových či dluhopisových indexů.

Autor: Martin Podávka

Mobilní operátoři o nás vědí kde co. Data prodávají jako„TelcoScore“. Co už prodali o vás?

Mobilní operátoři o nás vědí kde co. Data prodávají jako„TelcoScore“. Co už prodali o vás?

Chcete si pronajmout byt nebo vzít půjčku? Vedle tradičního prověření v registrech…

Dopis od popularizátora hnutí FIRE: je akciový trh v bublině?

Dopis od popularizátora hnutí FIRE: je akciový trh v bublině?

Wow, viděli jste nedávno akciový trh? – A když říkám nedávno, myslím…