Rozhodl jsem se reagovat na článek s názvem Alarmující trend: Zadluženost mladých stoupá, znalosti o financích chybí.

Alarmující trend: Zadluženost mladých stoupá, znalosti o financích chybí

S obsahem článku souhlasím, ale podívám se na toto téma v širším kontextu, protože finance nejsou pouze úvěry a zadlužování mladých lidí.

Na začátek si sám sobě položím otázku PROČ se zhoršila…?

Co mě přivedlo k této otázce, byl především nadpis článku v EURO Investiční gramotnost Čechů se vloni vůbec poprvé zhoršila. K poklesu došlo napříč všemi skupinami obyvatel.

Hlavně mě zaujaly tyto podrobnosti:

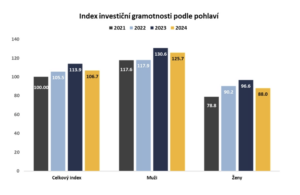

- Index investiční gramotnosti, který už po dobu čtyř let sleduje znalosti Čechů v této oblasti, vloni poprvé poklesl. Z původních 113,9 bodu se hodnota propadla o 2,8 bodu níže

- Podle některých expertů není klesající trend nijak překvapivý a souvisí nejen se situací na trzích, ale také s rostoucí popularitou investování, do kterého se pouštějí i méně zkušení lidé s nižším vzděláním

Nejprve musím pochválit tým odborníků, který se do projektu pustil: „Projekt vznikl s cílem zjistit, jak Češi oblast investování a spoření vnímají a jak se v ní orientují. Záměrem projektu je vzdělávání a zvyšování finanční gramotnosti široké veřejnosti. Abychom zjistili, jak dobře se nám to vede, rozhodli jsme se pro vytvoření indexu, který bude sloužit jako odrazový můstek pro vyhodnocování vývoje naší finanční gramotnosti v budoucnu.“

Výhodou jakéhokoliv indexu je možnost porovnávat v čase a třeba i v různých aktivech nebo segmentech. A v tomto případě, nám poslední výsledky nastavily nepěkné zrcadlo.

Když přidám výsledky AKAT ČR, které se týkají objemu investic, tak z poslední tiskové zprávy z 26.11.2024 vyplývá, že Celkový objem majetku svěřený správcům aktiv v České republice nebo jejich prostřednictvím správcům aktiv v zahraničí dosáhl k 30. 9. 2024 výše 3,081 bilionu korun a narostl během třetího čtvrtletí o 185 miliard.

To znamená, že je v ČR o investice zájem a vstupuje do něho stále více osob. Takže bych zákonitě předpokládal, že když vstupuji do světa investic, musím znát nejen základní pravidla investičního trojúhelníku (poměr mezi výnosem, rizikem a likviditou), ale mnoho dalších věcí a před investováním, bych se měl věnovat vzdělávání, abych nenaletěl a aby moje investice byly úspěšné. Myšlenku, že je o investiční produkty zájem potvrzuji dalším údajem, opět z dílny AKAT, který dlouhodobě řídí výkonná ředitelka Jana Brodani. Osobně jsem moc rád, že Jana Brodani patří mezi garanty indexu investiční gramotnosti, stejně jako Lukáš Kovanda a Dominik Stroukal, se kterými VECTOR Certifikace spolupracoval v oblasti vzdělávání na projektu Investiční akademie v podobě edukačních videí.

Co nám sdělil AKAT? DLOUHODOBÝ INVESTIČNÍ PRODUKT MÁ ZA PRVNÍ ROK JEHO EXISTENCE SJEDNÁNO UŽ PŘES 116 TISÍC ČECHŮ.

Tabulka: Vývoj počtu investorů do DIP (Dlouhodobý investiční produkt)

| Datum | Počet účastníků |

| k 31. březnu 2024 | 22.445 |

| k 30. červnu 2024 | 53.561 |

| k 30. září 2024 | 78.680 |

| k 31. prosinci 2024 | 116.544 |

Takže nyní již víme, že investice rostou a počet investorů také a proto bych předpokládal, že Index investiční znalosti také poroste. Opak je pravdou. Když vidím číslo 116 540, což je počet účastníků DIP, tak si za tím představím velkou skupinu poradců, stovky schůzek a vysvětlování.

A zde je myslím nezastupitelná role investičních zprostředkovatelů a poradců, z nichž většinu najdeme také v ČASF (Česká asociace společností finančního poradenství a zprostředkování), kterou vede výkonný ředitel Marek Černoch. Je myslím škoda, že se poradci a široká veřejnost nedočkala širší publicity DIP ve veřejnoprávních médiích a všechna tíha tak spočívala a na již jmenovaných poradcích, asociacích a poskytovatelích. Těch je k dnešnímu dni registrováno v ČR 30. Ale máme také 4 zahraniční poskytovatele dlouhodobého investičního produktu (stav ke dni 26.01.2025).

Evidenci současných (34) DIP má v gesci ČNB, z čehož vyplývají pro poskytovatele přísná pravidla na provozování a reportování.

A nyní se pokusím zrekapitulovat předchozí informace. Máme regulovaný trh investičních produktů s novinkou DIP, máme asociace, které se vzdělávání a kultivaci trhu věnují, a máme zájemce o investice. Do mé úvahy se myslím bude hodit i tato myšlenka „Pokud jde o vědomosti, větší přehled o investování mají už tradičně absolventi vysoké školy. Vzhledem k popularitě tématu ale podle analytiků stoupá i počet investorů s nižším vzděláním. A právě to může být dle ředitele externí komunikace Burzy cenných papírů Praha Jiřího Kovaříka hlavním důvodem poklesu investiční gramotnosti“.

A zde se vrátím oklikou k ČNB. Rovněž v lednu 2025 zveřejnila ČNB tento text Finfluenceři: Čemu věnovat pozornost?, z něhož vyplývá…

„V řadě zemí, včetně České republiky, dochází k nárůstu činnosti tvůrců digitálního obsahu týkajícího se financí, tzv. finančních influencerů nebo také jen „finfluencerů“. Jde o osoby, které působí na sociálních sítích nebo jiných digitálních platformách a které se zaměřují na oblasti osobních financí a investování, případně další finanční témata, a sdílejí k těmto oblastem informace, rady nebo názory. Může se přitom jednat jak o odborníky v oblasti financí, tak i laiky, kteří např. vycházejí ze svých osobních zkušeností“.

Koběrský, já jsem nevěděla, že investoři si kupují drahé jídlo v McDonaldu!

V článku rezonují především tyto skutečnosti:

- Nedostatečné odborné znalosti

- Neindividualizovaná doporučení

- Střety zájmů

- Riziko podvodu a manipulace trhem

Co to v praxi znamená?

Finfluenceři mohou být zapojeni do neetických nebo dokonce nelegálních praktik, jako například tzv. „pump and dump“ schémata, kdy osoba (např. finfluencer) svými aktivitami uměle zvýší zájem o určité aktivum, a tedy i jeho cenu, s cílem vydělat na umělém zvýšení ceny. Uměle navýšená cena typicky brzy klesne, a to na úkor ostatních investorů, kteří se do schématu připojí později. Tato schémata se často týkají „módních“ aktiv (např. kryptoměn) a jsou spojena s tlakem na to, aby sledující jednali (investovali) rychle, a to z obavy, že jim „unikne příležitost“ (tzv. FOMO – Fear of Missing Out), což může vést k unáhleným investičním rozhodnutím.

Nyní se nutně musím věnovat také otázce odborné způsobilosti, která vyplývá především ze zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu. Zákon obsahuje k 1.1.2025 celkem 206 § https://www.zakonyprolidi.cz/cs/2004-256 a aby bylo úplně jasno, popíši co znamená odborná způsobilost v praxi.

Zájemce o podnikání v oblasti cenných papírů čeká nejprve náročná zkouška. Jedná se o:

Zkouškové testy obsahují celkem 990 otázek ke studiu (platné k 30.8.2024):

- Počet teoretických otázek: 740

- Počet případových studií: 50, celkem tedy 250 otázekpřípadových studií

Zkouškové testy obsahují celkem 1333 otázek ke studiu (platné k 30.8.2024):

- Počet teoretických otázek: 1018

- Počet případových studií: 63, celkem tedy 315 otázek případových studií.

Jak to vidím já?

Co potřebuje finfluencer a co investiční zprostředkovatel?

1. finfluencer

marketing, kvalitní obraz a zvuk,

ale hlavně návštěvnost webu.

2. investiční zprostředkovatel

maturitu, odbornou způsobilost

znalost 1000 otázek, evidenci

ČNB, test přiměřenosti atd.

Myslím si, že je z obrázku zřejmé, jak dramatický je rozdíl mezi nimi v obrovský neprospěch a odpovědnost na straně investičního zprostředkovatele. A možná, že zde bychom proto mohli identifikovat jednu z příčin, proč klesají znalosti investorů, vzdělává je po novu stále více internet v podobě influencerů, což často znamená méně kvalitní informace.

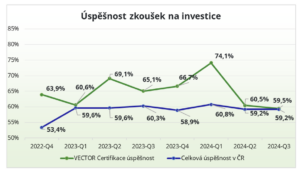

Protože je dlouhodobá úspěšnost zkoušek v podobě informací z ČNB na úrovni 53 až 60 % je zřejmé, že nejsou vůbec jednoduché. VECTOR Certifikace sleduje úspěšnost také v rámci přípravy a nejtěžší otázky mají úspěšnost zodpovězení i pouhých 25 % účastníků.

Graf. Úspěšnost zkoušek odborné způsobilosti (zdroj: ČNB a VECTOR Certifikace)

Již jste slyšeli o hnutí FIRE?

Abych do článku přidal i pozitivní tón, chci pár řádků věnovat investorům, kteří se bez vzdělávání neobejdou, ale naopak ho sami vyhledávají.

Rok 2024 byl, mimo jiné, také o dvou číslech. Myslím tím 65 a 67. Starší ročníky určitě vědí, o čem to je. Jednalo se o odchod do starobního důchodu, který byl předmětem mnoha diskusí a projednávání.

Důchodový věk je nyní individuální a závisí na datu narození. Současná úprava cílí na 65 let věku, s postupným přibližováním této hranici. V blízké budoucnosti se ovšem chystá další úprava pro stanovení důchodového věku, na základě předpokládané doby dožití konkrétního ročníku narození.

A představte si ale, že jsou mladí, kteří již dnes říkají kategorické NE a nechtějí na starobní důchod čekat do těch 65 nebo 67 let. A tím se dostávám ke hnutí FIRE.

- FIRE (Financial Independence, Retire Early) je životní styl zaměřený na dosažení finanční nezávislosti a možnosti odejít do důchodu dříve.

- Zahrnuje generování pasivního příjmu, aby bylo možné přestat pracovat a věnovat se činnostem, které vás naplňují.

- Hnutí FIRE vzniklo ve Spojených státech a jeho základy byly položeny v roce 1992 v knize Vicki Robin a Joe Domingueze “Your Money or Your Life”.

- Jaké jsou 3 pilíře k dosažení finanční nezávislosti: Investování, podnikání a šetrný životní styl. Kombinace těchto přístupů je často nejúčinnější.

Do světa financí jsem vstoupil v roce 1993, takže si pamatuji 44 penzijních společností, ale také 3 důchodové pilíře a několik důchodových komisí, od té první s panem Bezděkem. Ale ty 3 pilíře ve FIRE mi dávají velký smysl!!!

Vlastní zkušenost s mladou generací

Mám také vlastní dlouholetou zkušenost, jsem již 12 let vyučujícím předmětu Finanční gramotnost na Gymnáziu v Praze 10. Mám septimy a oktávy a během jednoho školního roku probereme nejen rozdíly mezi spořicím, investičním a pojistným produktem.

Inzerce: Kniha Život jako riziko 2 aneb Když pojišťovny (ne)plní

V hodinách si vysvětlíme všechny třídy aktiv a studenti se dozví, co je to třeba OPF, FKI, býčí a medvědí trh a také černá labuť. Máme na to za celý rok cca 3 000 minut času, takže jsou do života vybaveni základními znalostmi. A když se v první hodině bavíme, proč se na tento nepovinný předmět přihlásili, častá odpověď je: „Chci poznat svět financí a nechci, aby mně někdo v budoucnosti špatně poradil. Chci spravovat aktivně svoje peníze.“

Skvělé vzdělávací iniciativy

Rád bych čtenáře také rád upozornil na zajímavé aktivity, které vás mohou inspirovat:

Kniha přináší další inovativní postupy a nástroje pro výuku finanční gramotnosti a rozvoj podnikavosti.

Kniha je určena učitelům základních a středních škol. Cílem této na domácím trhu ojedinělé publikace je pomoci jednotlivým školám oblast finanční gramotnosti a podnikavosti kvalitně uchopit.

2. Organizace JA Czech, jejímž posláním je vzdělávat českou mládež tak, aby poznala hodnotu podnikání, porozuměla obchodu a ekonomii, rozvíjela etický postoj k vedení a byla dobře připravena na svět práce.

Přeji Vám všem mnoho úspěchů ve světě financí a týmu, který se věnuje Indexu investiční gramotnosti děkuji za skvělý počin. A již nyní jsem moc zvědav, jak dopadne další měření znalostí.

Poznámka: Omlouvám se, že jsem se vůbec nezmínil o AI a BTC 🙂 Snad někdy příště.

Autor: Ing. Miroslav Škvára, MBA (Lektor Finanční gramotnosti a partner VECTOR Certifikace, s.r.o., psáno pro https://akademiepenez.cz/)

Finanční poradci sobě aneb Nová jednička ve stavebním spoření

Finanční poradci sobě aneb Nová jednička ve stavebním spoření

Raiffeisen stavební spořitelna má ode dneška novou prémii v tarifu JISTOTA. A je hodně zajímavá!…

Pojišťovák radí, jak dostat od pojišťovny, co vám patří

Pojišťovák radí, jak dostat od pojišťovny, co vám patří

V pojišťovně mám mimo jiné na starosti řešení stížností. Zaměřuji se na…

LichvoLapka: nový nástroj pro odhalování neférových půjček

LichvoLapka: nový nástroj pro odhalování neférových půjček

Máte strach, že vám někdo naúčtoval přemrštěné úroky? Nebo si teprve chystáte…